최근 부동산 시세 하락 및 빌라왕 전세 사기 등의 문제로 인해 전세보증금을 반환받지 못하는 사례가 사회적 이슈로 대두되고 있습니다. 하지만 주택도시보증공사가 보증하는 전세보증금 반환보증보험에 가입한다면 이런 피해로부터 안전해질 수 있는데요. 전세보증금 반환보증보험 가입조건부터 비용, 청구 방법까지 안내해 드리겠습니다.

전세보증금반환보증이란?

전세계약 만료 시 임대인이 임차인에게 반환해야 하는 전세보증금의 반환을 주택도시보증공사가 책임지는 개인보증 상품

한마디로 전세계약 종료 후 임대인이 자의나 타의로 전세보증금을 돌려주지 않을 경우 주택도시보증공사가 대신 세입자에게 전세보증금을 돌려주는 제도를 뜻합니다.

전세보증금반환보증 가입대상은?

단독·다가구, 다중, 연립·다세대주택, 노인복지주택, 주거용 오피스텔, 아파트 등 보증대상 주택의 전세계약서 상 임차인 가입 가능

✅ 주거용 오피스텔의 경우 전세계약서 주용도란 등에 반드시 주거용 표기가 있어야 함.

✅ 가정어린이집, 공동생활가정, 지역아동센터, 근린생활시설, 공관 등은 보증대상 주택에서 제외

✅ 개인은 물론 법인, 외국인도 보증가입 가능.

단, 중소기업이 아닌 법인의 경우 전세권을 주택도시보증공사에 이전하는 조건

전세보증금반환보증 신청 기한은?

언제든 전세보증금반환보증에 가입할 수 있다면 좋겠지만 아쉽게도 신청 가능한 기한이 존재합니다.

🔸 신규 전세계약

- 전세계약서 상 잔금 지급일과 전입 신고일 중 늦은 날로부터 전세계약기간의 1/2 경과하기 전까지

🔸 갱신 전세계약

- 갱신 전세계약서 상 전세계약기간의 1/2 경과하기 전

전세보증금반환보증 가입조건은?

✔ 전세 주택에 거주하면서 전입신고와 확정일자를 받았을 것

✔ 전세보증금과 선순위 채권을 더한 금액이 주택가격 이내일 것

✔ 선순위 채권이 주택가격의 60%를 초과하지 않을 것

✔ 전세목적물의 소유권에 대한 권리침해(압류, 강제경매 등)가 없을 것

✔ 임대인이 주택도시보증공사의 보증 금지 대상자가 아닐 것

따라서 전세계약을 체결할 경우 반드시 전세목적물의 시세와 선순위 채권액, 권리 침해 여부 등을 꼼꼼히 확인해야 전세보증금반환보증 신청이 가능하다는 사실, 잊지 않길 바랍니다.

보증금액 범위는?

보증한도 내에서 보증신청인이 보증을 신청한 금액만큼 보증 가능. 참고로 보증한도는 주택가격에서 선순위 채권 등을 제한 금액을 말합니다. 따라서 전세 계약 전 해당 부동산에 근저당 등이 설정되어 있는지 꼭 확인하셔야겠죠?!

전세보증금반환보증 비용은?

🔸 보증료 = 보증금액 X 보증료율 X 전세계약기간 / 365

- 보증료는 보증금액과 보증료율, 계약기간에 따라 달라질 수 있으며, 보증료율은 보증금액, 주택유형, 부채비율에 따라

연 0.115 ~ 연 0.514% 이내로 산정됩니다.

전세보증금반환보증 가입 방법

모바일 앱으로 신청 가능하며, 주택도시보증공사 지사나 위탁은행을 통해 방문 신청도 가능합니다.

✅ 모바일 HUG 앱 ▷ 메인화면 ▷ 전세보증금 반환보증 배너

✅ 모바일 네이버부동산 ▷ 금융상품 ▷ 전세금반환보증

✅ 카카오페이 ▷ '전체'메뉴 ▷ 보험 ▷ 전세반환보증

✅ KB국민카드 '국카몰app' ▷ 라이프샵 ▷ 전세보증

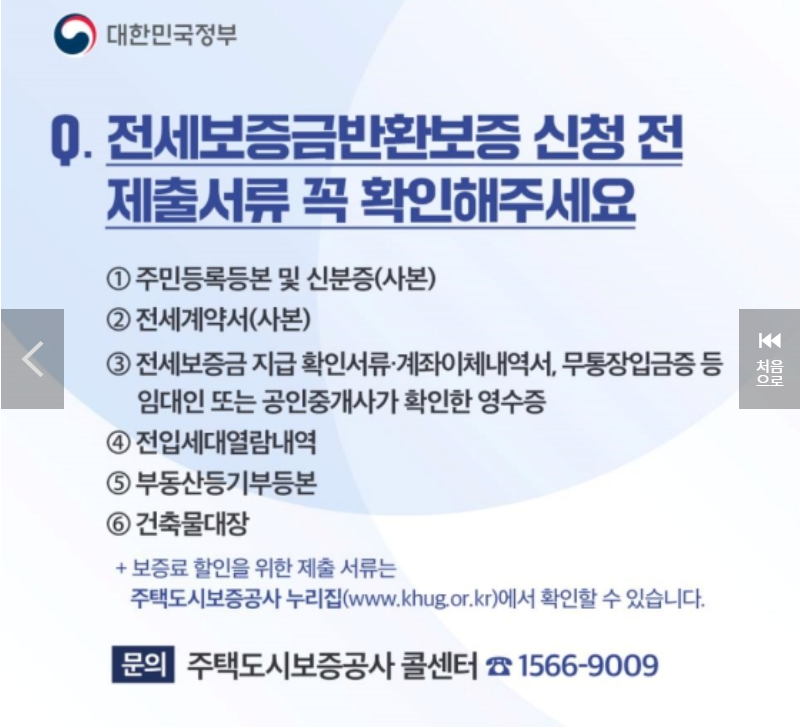

전세보증금반환보증 청구 방법 및 서류

사고 발생 시 보증채권자가 영업점에 통지 및 사고통지서 제출하는 걸 시작으로 이행청구, 이행심사를 거쳐 보증이행청구일 이후 1개월 이내 전세보증금 대위변제가 이뤄집니다.

'경제' 카테고리의 다른 글

| 통신비 미환급금 조회, 더 낸 통신요금 돌려받는 방법! (0) | 2023.02.23 |

|---|---|

| 신속채무조정 특례 3월부터 전연령으로 확대, 신청방법은? (0) | 2023.02.21 |

| 소상공인 난방비 지원 신청방법 및 지원금은 얼마? (0) | 2023.02.15 |

| 2023년 영유아 보육료, 유아학비, 양육수당 지원 사전 신청 방법 (0) | 2023.02.13 |

| 에너지 바우처 신청 방법 (0) | 2023.02.06 |

댓글